La Gazzetta Ufficiale n. 302 del 31 dicembre 2018 riporta che gli ecobonus sono stati prorogati per tutto il 2019. Sarà quindi possibile accedere ai benefici fiscali per l'efficienza energetica degli edifici per le spese sostenute dal 1° gennaio al 31 dicembre 2019.

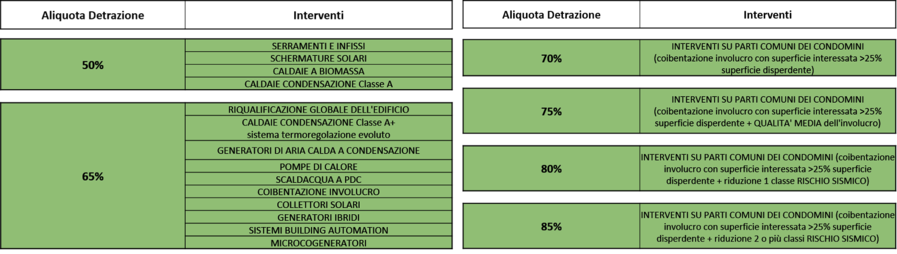

La tabella di seguito sintetizza gli interventi e le rispettive aliquote di detrazione

[clicca sull'immagine per ingrandire]